- 通期

- 第2四半期

売上・各利益ともに5期連続で過去最高を更新。

- 要因①:金融向けを中心とした受注拡大や公営競技向け、DX(データ活用)領域の伸長が成長を牽引。

- 要因②:「基幹・社会インフラ×データ活用」を軸に、業務理解に基づくデータ活用を強みに事業を拡大。

期初予想を上回る着地により中期経営計画の収益目標を1年前倒しで達成し、成長性と収益性の高さを実証。

- 2027年3月期の予想:増収増益および過去最高更新を見込み、高い株主還元の実施と成長投資を推進。

- 今後の活動:よりデータの重要性が高まり、着実な市場拡大が見込める中、独自の強みであるデータの発生源とデータ活用をトータルでサポート。

(代表取締役社⾧ 山根光則)

これより株式会社クロスキャット2026 年3 月期の決算説明会を始めさせていただきます。

本日の要旨をご説明いたします。初めに、第1 部「決算ハイライト及び成長戦略」につきましては私、代表取締役社長の山根から、第2 部「決算概要」につきましては取締役常務執行役員の山下よりご説明いたします。

それでは、2026 年3 月期決算のハイライト及び当社の成長戦略についてご説明いたします。

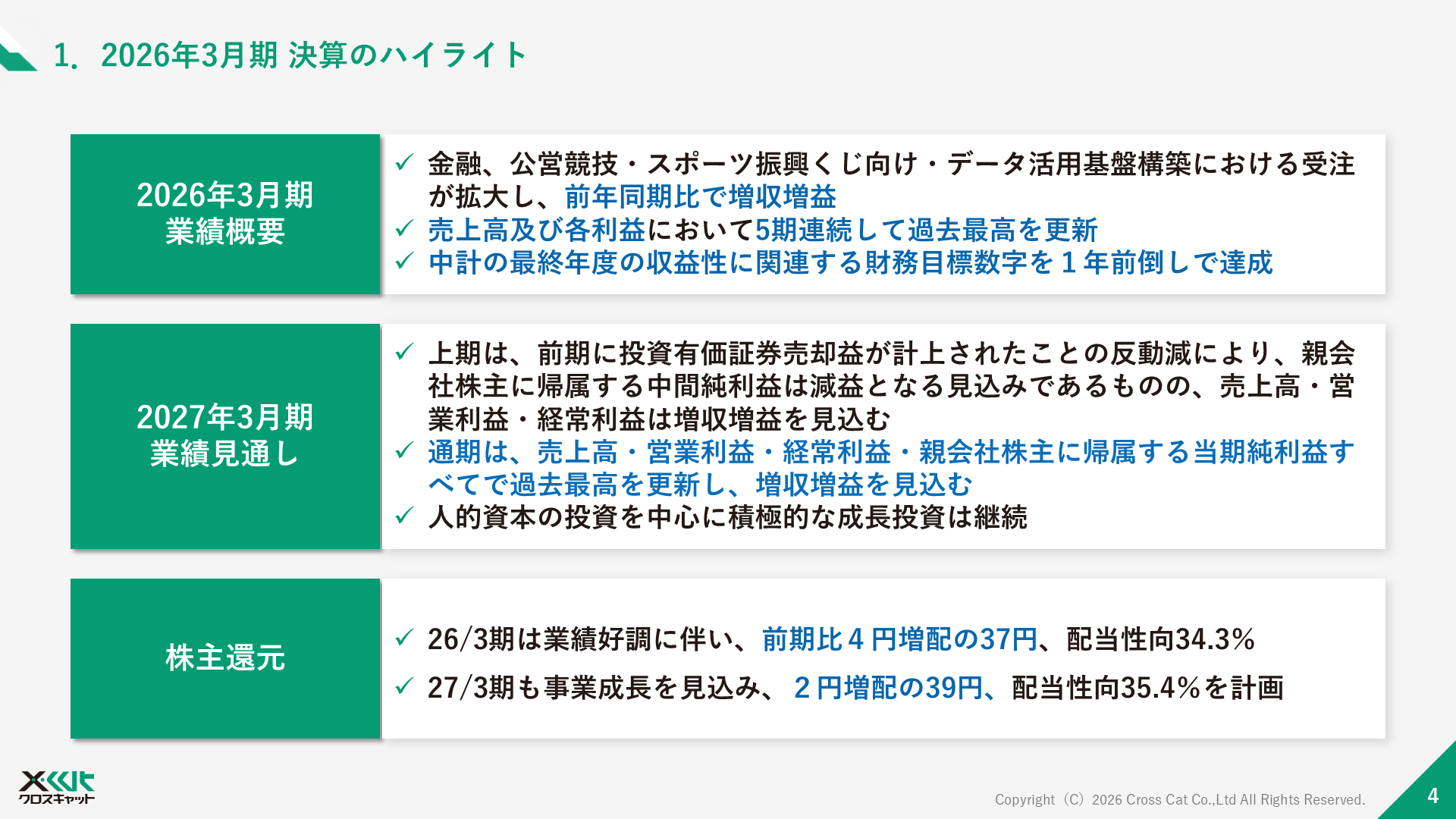

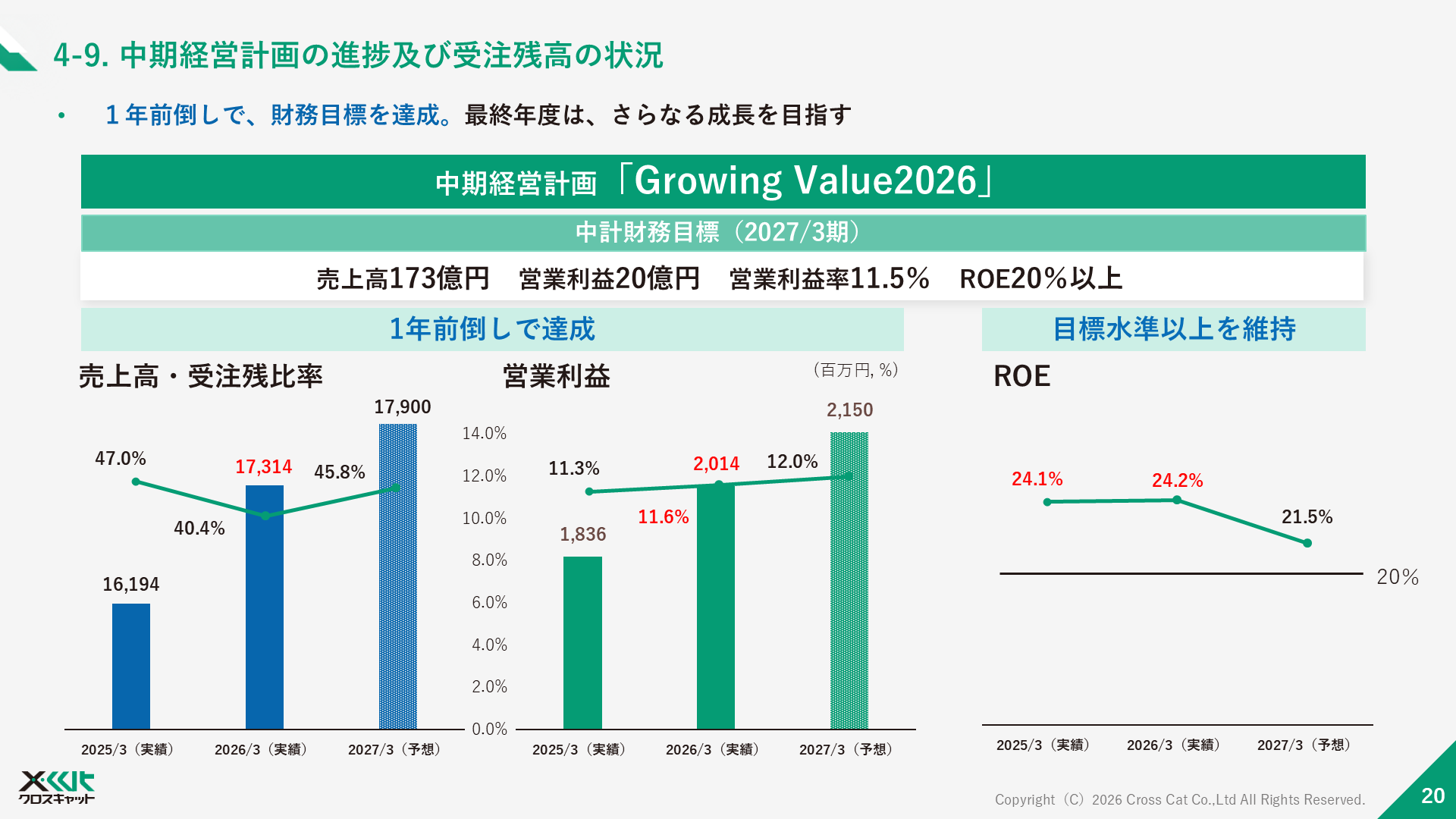

2026 年3 月期の決算のハイライトですが、SI 分野において金融、公営競技、スポーツ振興くじ向けの受注が拡大するとともに、DX 分野ではデータ活用基盤構築などが好調に推移し、前期比で増収増益となり、5 期連続して売上高及び各利益の過去最高を更新いたしました。期初予想との比較でも、売上及び利益ともに当初の見込みを上回り、中期経営計画の最終年度の収益性に関連する財務目標数字を1 年前倒しで達成しております。

次年度の業績見通しについては、主要事業領域及びデータ基盤構築などの受注が堅調に推移することで、通期において、売上高、営業利益、経常利益、親会社株主に帰属する当期純利益すべてで過去最高となる増収増益を見込んでおります。

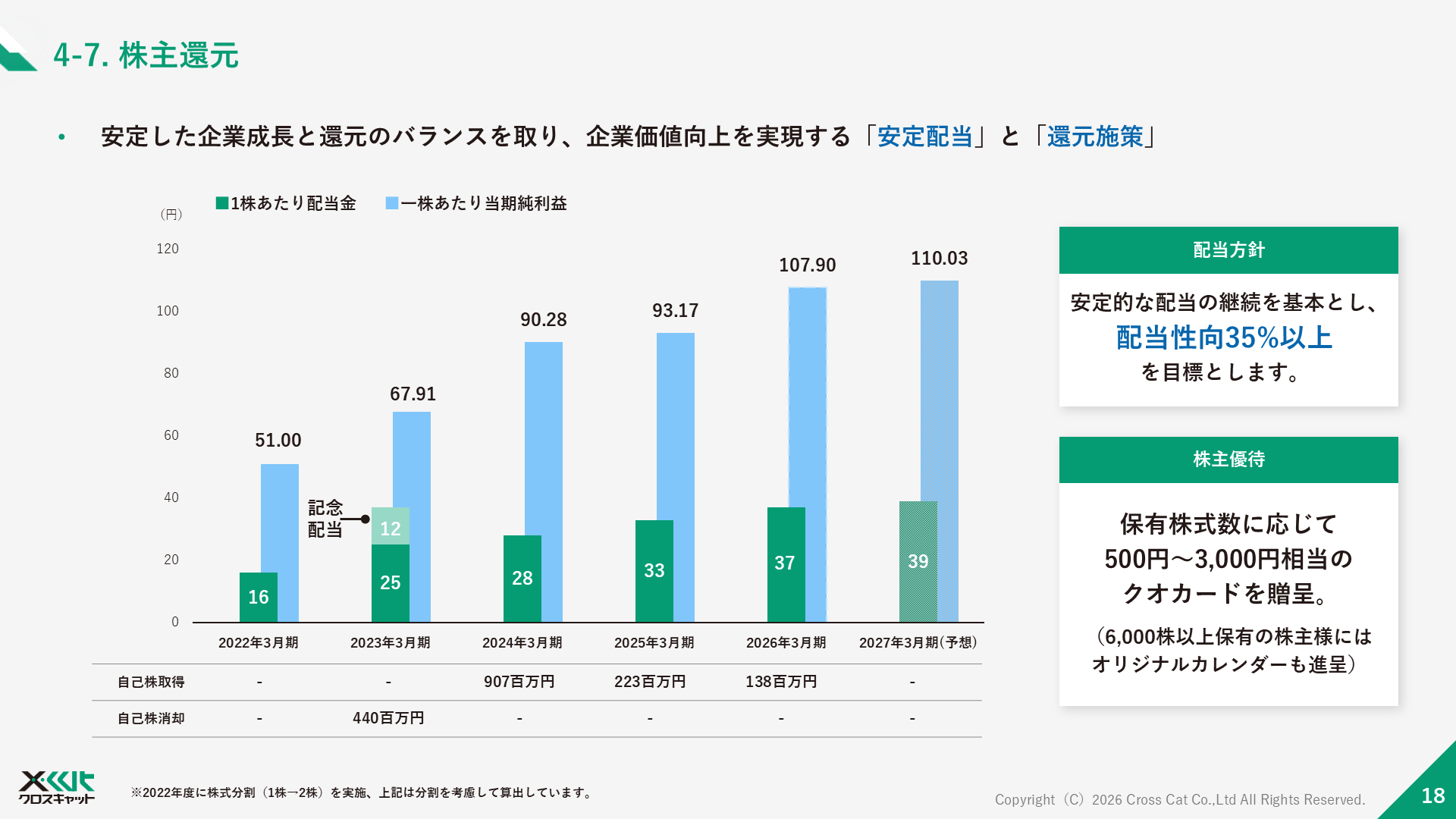

株主還元については、2026 年3 月期の配当を前期比4 円増配し、37 円といたしました。また、次年度の配当は2 円増配し、39 円を予定しております。

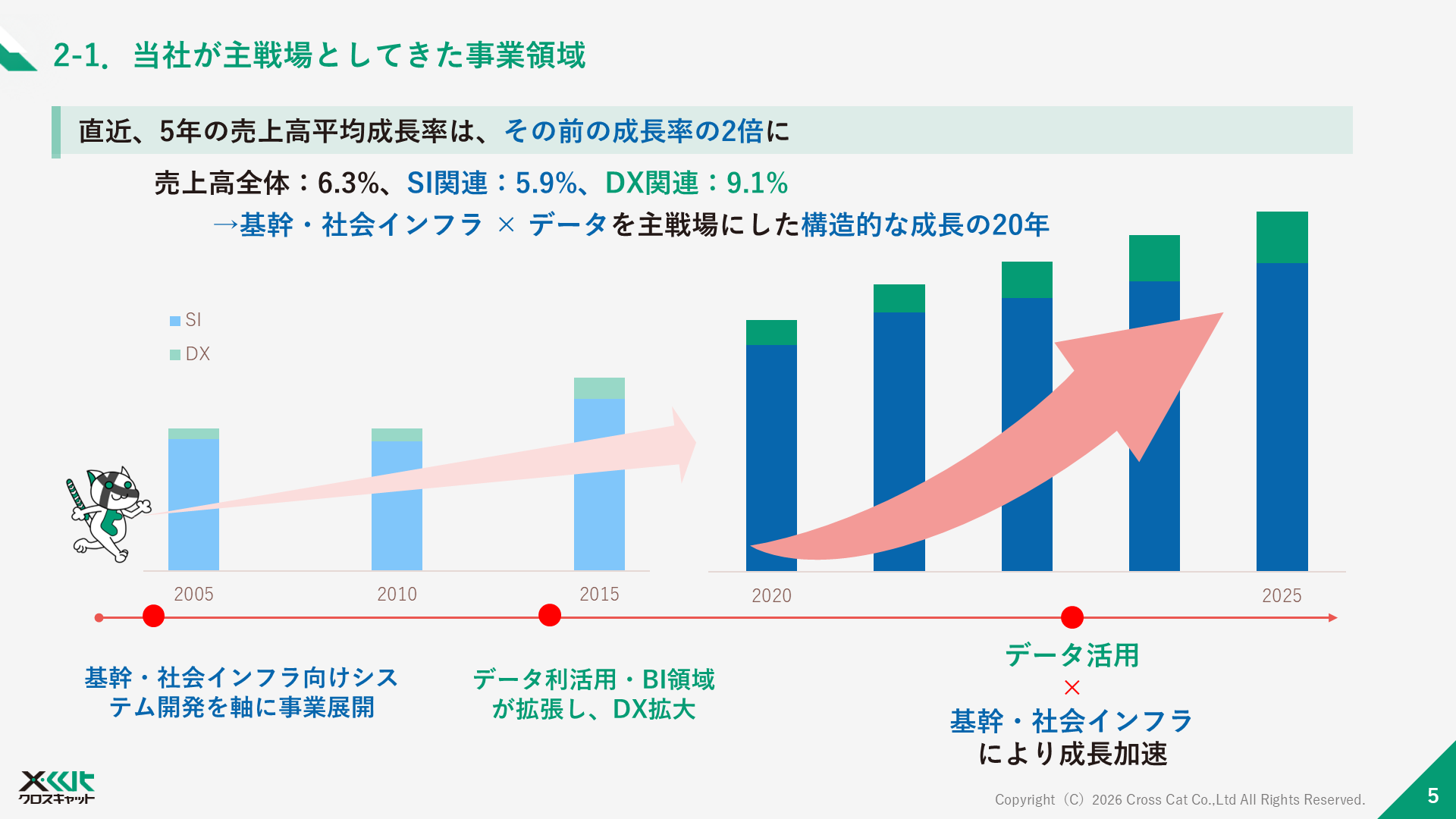

このように、近年強い事業成長を実現しており、5 年平均の売上高成長率は、その前の15 年間の成長率と比較し、2 倍となっております。グラフは過去20 年の長期の売上高の成長実績となります。当社は、基幹・社会インフラ×データ利活用を主戦場として、過去20 年にわたり事業を拡大してきました。特に注目いただきたいのは、成長率が2 倍となり、急激に成長している直近5 年です。全体売上のCAGR(年平均成長率)は6.3パーセントですが、DX・データ活用領域は9.1 パーセントと明確に成長が加速しています。これは、DX ブームに一時的に乗った結果ではなく、日々の業務の中で発生する膨大なデータが蓄積される基幹・社会インフラ領域を押さえてきた結果、データ活用、AI の拡大局面で成長が顕在化していると考えています。

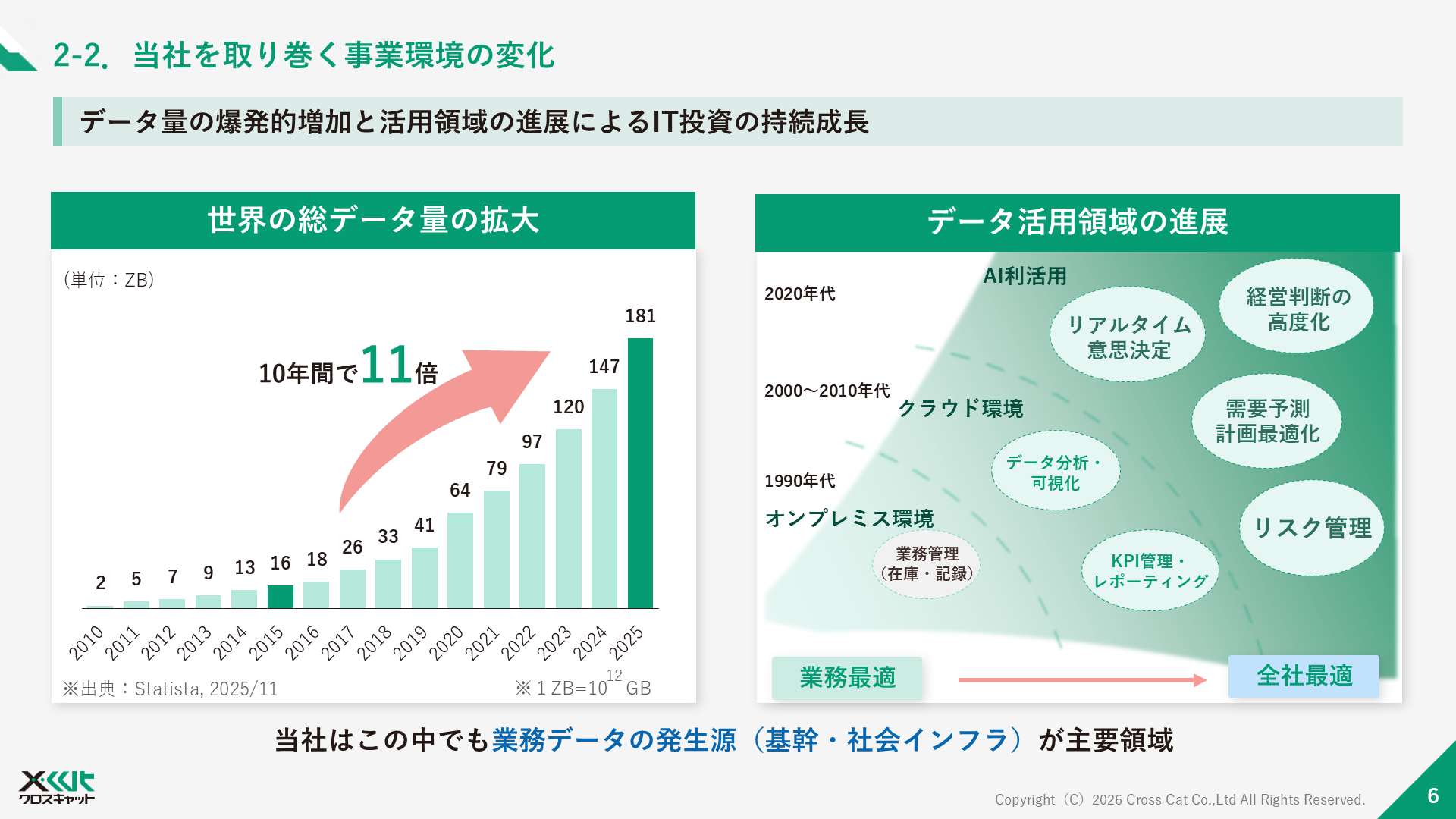

次に、当社が注力するデータ活用領域を取り巻く市場環境についてご説明いたします。ご覧の通り、世界のデータ量はこの10 年で約11 倍に増加し、企業活動におけるデータの重要性は飛躍的に高まりました。加えて、データ活用の対象も、従来の業務管理や可視化にとどまらず、AI 利活用による需要予測やリアルタイムな意思決定、経営判断の高度化へと広がっています。今やデータは企業活動にとって必要不可欠な経営資源と言えます。重要なのは、データ活用は景気に左右されにくい構造的な投資になっている点です。当社は、このDX 市場の中でも、日々の業務の中で発生する膨大なデータが蓄積される基幹・社会インフラ領域、それを主戦場としております。つまり、データ活用やAI の利用が本格化すればするほど、最も恩恵を受けやすいポジションにいるということです。

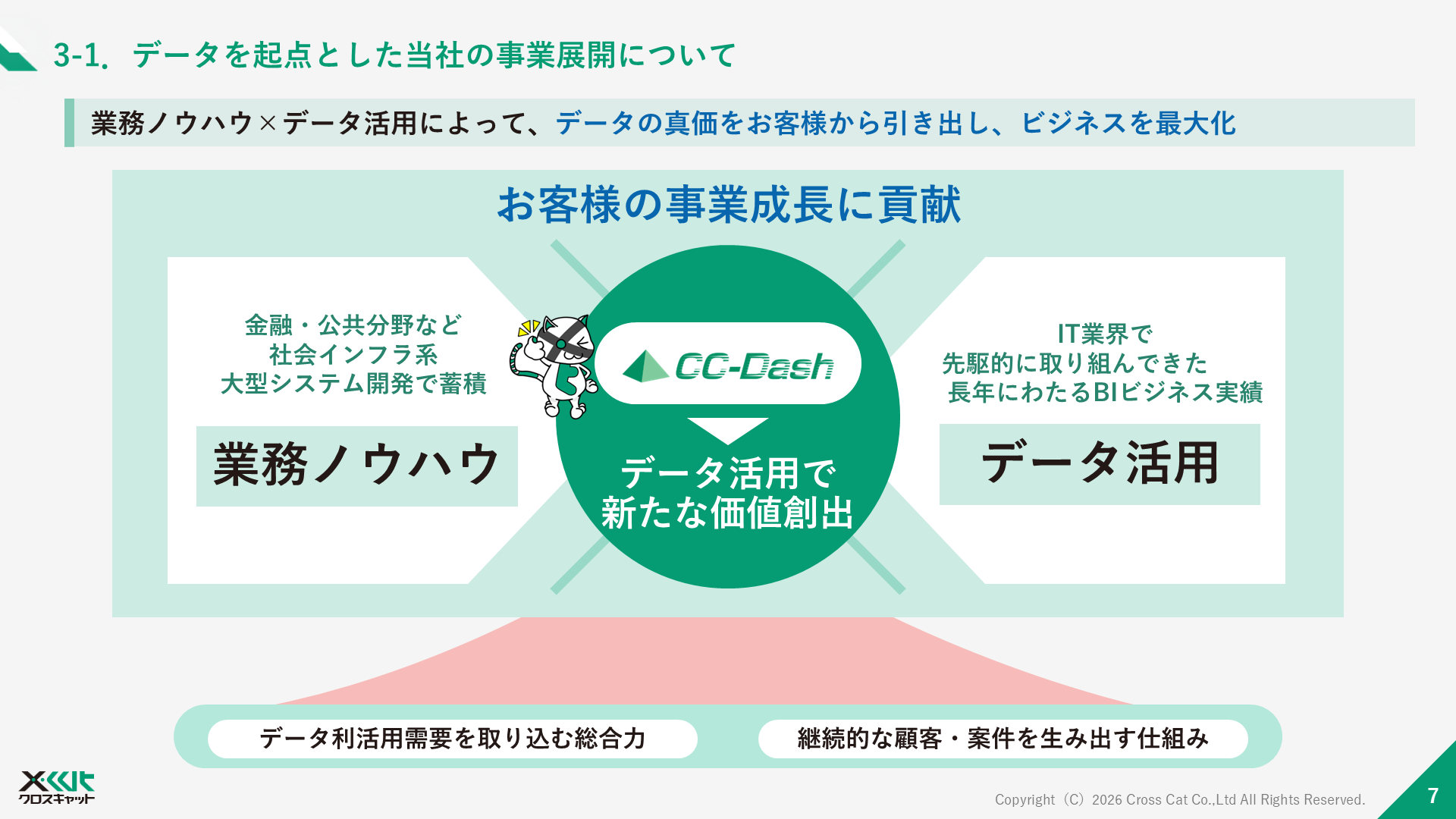

このようにデータ活用が重要性を増す中で、当社がどのようなアプローチで事業を展開しているかのご説明をいたします。当社の強みは、業務理解を起点にデータ活用を継続的な成果へと発展させる点にあります。

スライドの左側が、当社のビジネスの基盤となる業務ノウハウになります。当社は、金融や公共などの社会インフラ分野を中心に、日々の業務の中で発生する膨大なデータが蓄積される基幹システムの設計、運用を長年担ってきました。こうした現場で培った業務ノウハウをもとに、右側のデータ活用へと取り組みを広げています。業務理解に基づく高品質なデータ基盤を構築できるからこそ、BI やAI といった高度なデータ活用を現場に定着させることができます。ここが、データ分析専門企業や一般的なSIer、SaaS 企業との決定的な違いと言えます。

こうした考え方を体系化したものが、当社独自のDX 推進支援フレームワーク「CC-Dash」です。CC-Dashでは、業務データの整備からBI、分析、AI へと段階的に取り組みを広げ、お客様のデータから新たな価値を生み出し、ビジネスの最大化に貢献しています。その結果、案件の領域や規模が拡大し、持続的な事業成長につながっています。続いて、この事業成長を支えている当社の総合力と仕組みについて説明します。

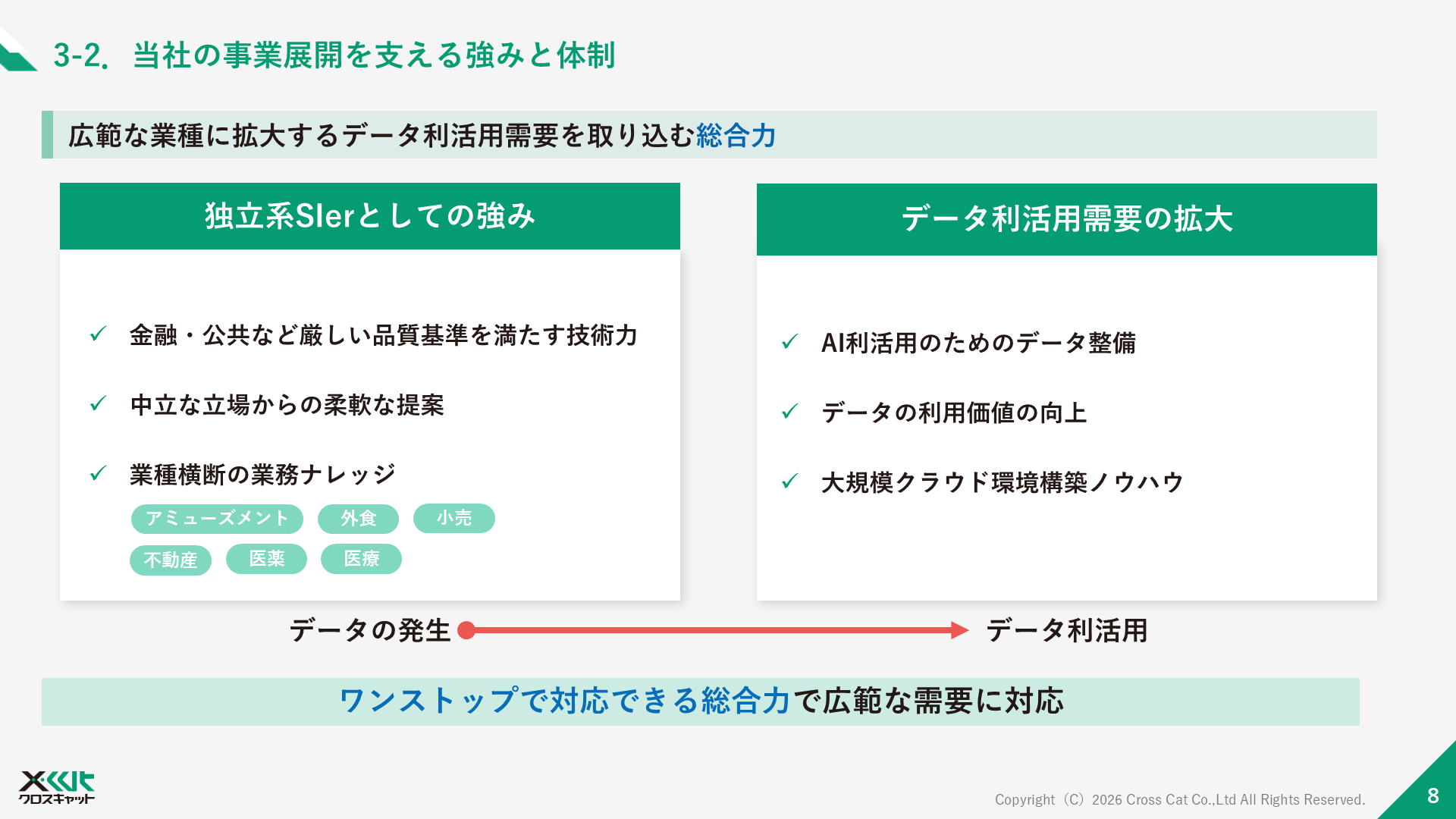

こうした事業アプローチを実行できている背景として、当社ならではの強みと体制があります。当社は独立系SIer として、特定の製品や資本系列に縛られない立場で事業を行っています。そのため、業界やツールを問わず、お客様にとって最適なデータ利活用の組み合わせを提案できる点が当社の強みです。厳しい品質基準を求められる金融や公共領域において、複雑な業務ノウハウを理解し、長年開発・運用実績を積み重ねています。また、医薬、小売、外食、医療など幅広い業種でのデータ活用実績が、業種横断での業務ナレッジの蓄積に寄与しています。結果として、当社はデータの発生から利活用まで対応できるワンストップの総合力で、他社とは異なったポジショニングを取れています。幅広い需要に対応していることで、景気耐性の高い成長につながっています。

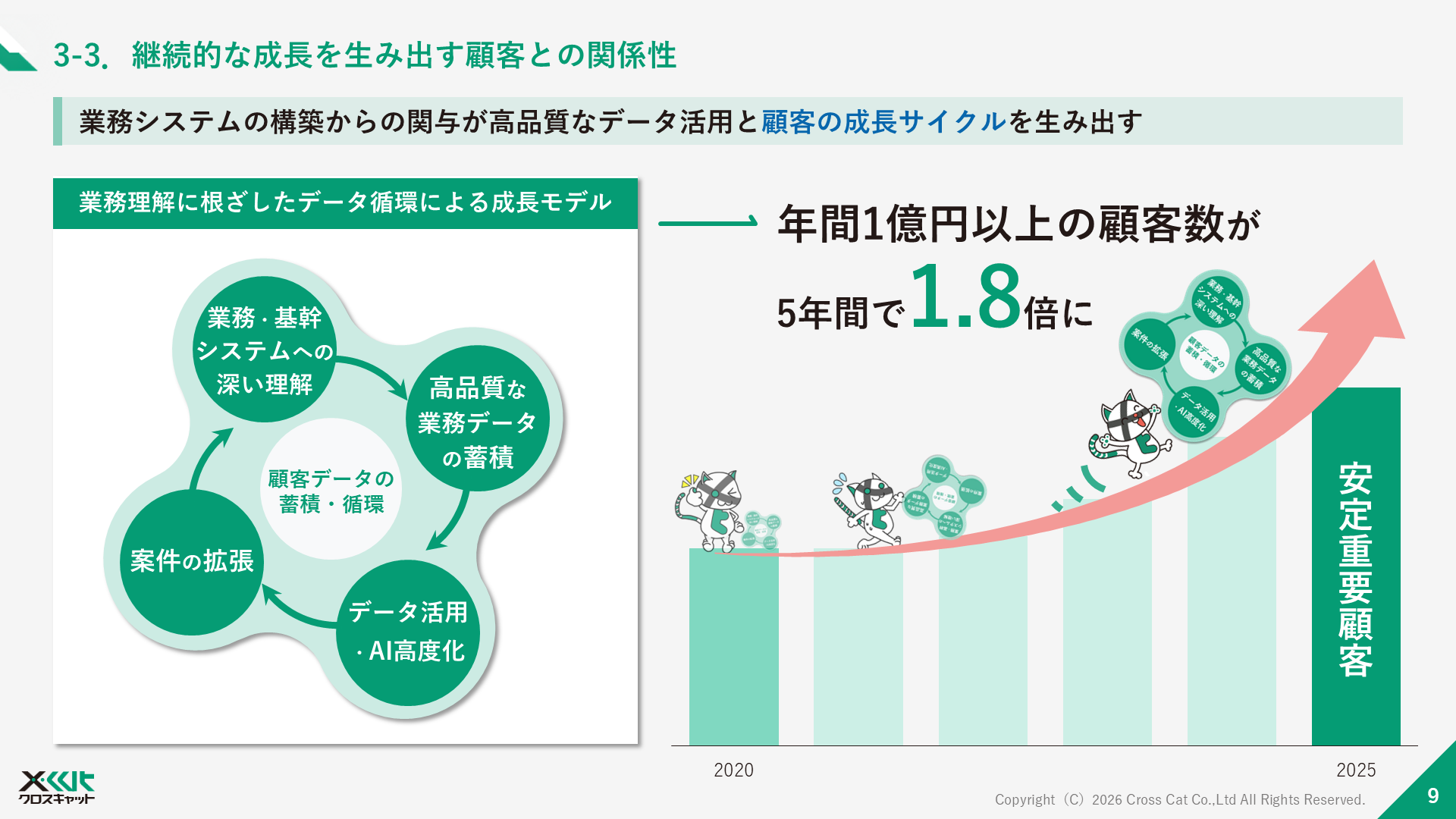

次に、こうした強みと体制がどのように当社の持続的な成長につながっているのかをご説明いたします。当社の成長は、新規顧客の獲得だけに支えられているわけではありません。より安定的かつ持続的な成長を実現できているのは、既存顧客との長期的な関係深化です。

当社は、単なるデータ活用支援にとどまらず、その源泉となる業務・基幹システムの設計・構築段階から関与することで、お客様の業務に対する深い理解と高品質なデータ蓄積を実現しています。さらに、蓄積されたデータを活用し、高度な分析やAI 活用へと展開することで、提供価値を継続的に高度化しています。

その結果、案件は単発で終わることなく、単価・支援領域・取引期間の拡大へとつながる成長サイクルを形成しています。こうした循環モデルにより、この5 年間で年間1 億円以上の顧客数は1.8 倍に増加するなど、当社の成長性と安定性をさらに高めています。新規顧客の獲得力に加え、既存顧客の成長を支えるこの循環モデルこそが、当社の構造的かつ持続的な成長基盤です。

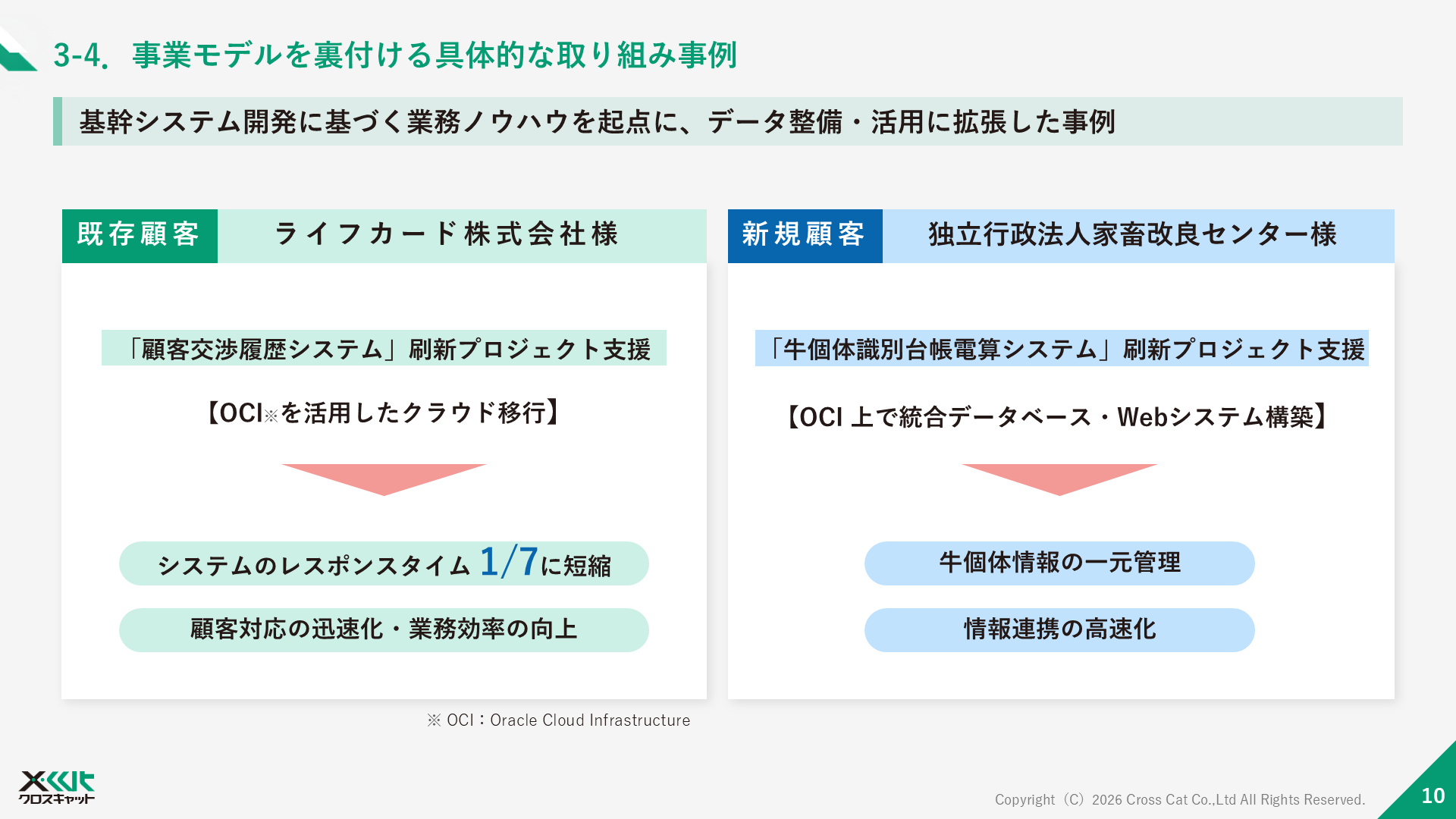

こうした成長モデルが実際のビジネスの現場でどのように実現されているのか、最後に具体的な事例をご紹介します。いずれの事例も、基幹システム開発に基づく業務ノウハウを起点に、データ活用支援に展開している点が共通しています。

まず、既存のお客様であるライフカード株式会社様の取り組みをご紹介します。金融領域の事例となりますが、顧客交渉履歴システム刷新プロジェクトにおいて、オンプレミス環境からクラウド環境への移行を支援しました。当社は長年にわたり本システムの保守を担当し、安定稼働に貢献してきました。こうした実績に加え、現行システムへの高い理解度を活かし、クラウド移行に伴うリスクを最小化できる提案が評価され、今回の受注につながっています。今回の刷新の結果、レスポンスタイムを従来の7 分の1 に短縮するなど、業務の迅速化、効率化に大きく貢献しています。数十億件規模のデータを扱うプロジェクトでしたが、綿密な計画と技術力により、障害発生0 でのリリースを実現しました。これにより、業務データを継続的に活用できる基盤が整っています。

次に、新規のお客様となる独立行政法人家畜改良センター様の取り組みをご紹介します。公共領域の事例となりますが、個体識別台帳電算システムの刷新プロジェクトです。約20 年にわたり運用されてきたシステムを、クラウド移行と併せて統合データベースおよびWeb システムを構築いたしました。当社のオラクル・クラウド・インフラストラクチャー(OCI)の構築や統合データベース構築における豊富な実績を活かした提案が評価され、今回の受注につながっています。今回の刷新により、データの一元管理と業務効率化、高度化を実現するとともに、食の安全、安心を支える社会インフラとして、将来的な拡張性や保守性の向上も図っています。

このように、当社は、金融・公共領域を中心に、業務データの正確性と継続性を前提とした基盤整備を通じて、業務高度化と価値創出を実現しています。こうした事例の積み重ねが、当社の顧客成長モデルの再現性を支えています。

データの価値は今後さらに高まっていきます。クラウドや生成AI といった技術進化により、データは貯めるものから使い続ける資産へと変わっています。当社は、その土台となる基幹システムの開発、業務データの利活用に長年取り組んできました。このポジションを生かし、今後も中長期的な成長を目指してまいります。

以上をもちまして、決算ハイライト及び成長戦略に関するご説明を終了させていただきます。続きまして、決算の概要につきまして、取締役常務執行役員の山下よりご説明させていただきます。

(取締役常務執行役員 山下 智己)

取締役常務執行役員の山下でございます。それでは、2026 年3 月期決算の概要についてご説明いたします。

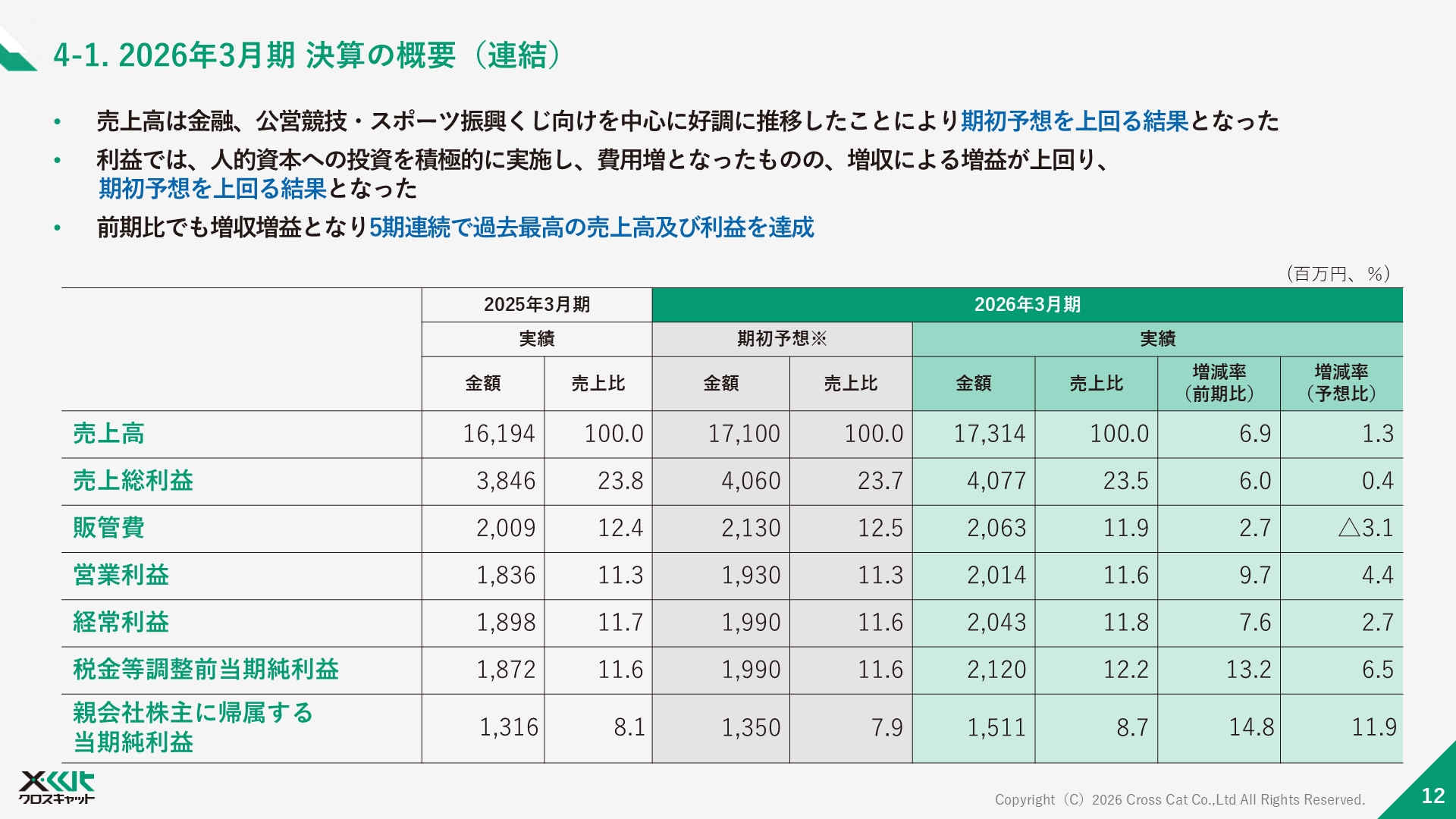

まず、損益計算書につきまして、前期比を中心にご説明いたします。米国の通商政策や中東情勢をはじめとする地政学リスクによる景気の下振れリスク、物価上昇の継続など、先行き不透明な社会経済環境の中、連結ベースで売上高は、金融、公営競技・スポーツ振興くじ向けが好調に推移し、173 億1,400 万円と前期比で6.9 パーセントの増収となりました。利益面では、営業利益は20 億1,400 万円、経常利益は20 億4,300 万円、税金等調整前当期純利益は21 億2,000 万円、当期純利益は15 億1,100 万円と、各利益ともに前期比で増益となりました。これは主に、増収に伴う売上総利益の増加によるものです。

続きまして、期初予想との比較ですが、売上高、利益ともに予想を上回り、売上高は1.3 パーセント、売上総利益は0.4 パーセント、営業利益は4.4 パーセント、経常利益は2.7 パーセント、税金等調整前当期純利益は6.5 パーセント、当期純利益は11.9 パーセントの上振れとなりました。主な要因は、増収の影響に加え、賃上げを実施しつつも効果的な販管費の使用等による費用の抑制、投資有価証券の一部を売却したことによる投資有価証券売却益の発生などが挙げられます。

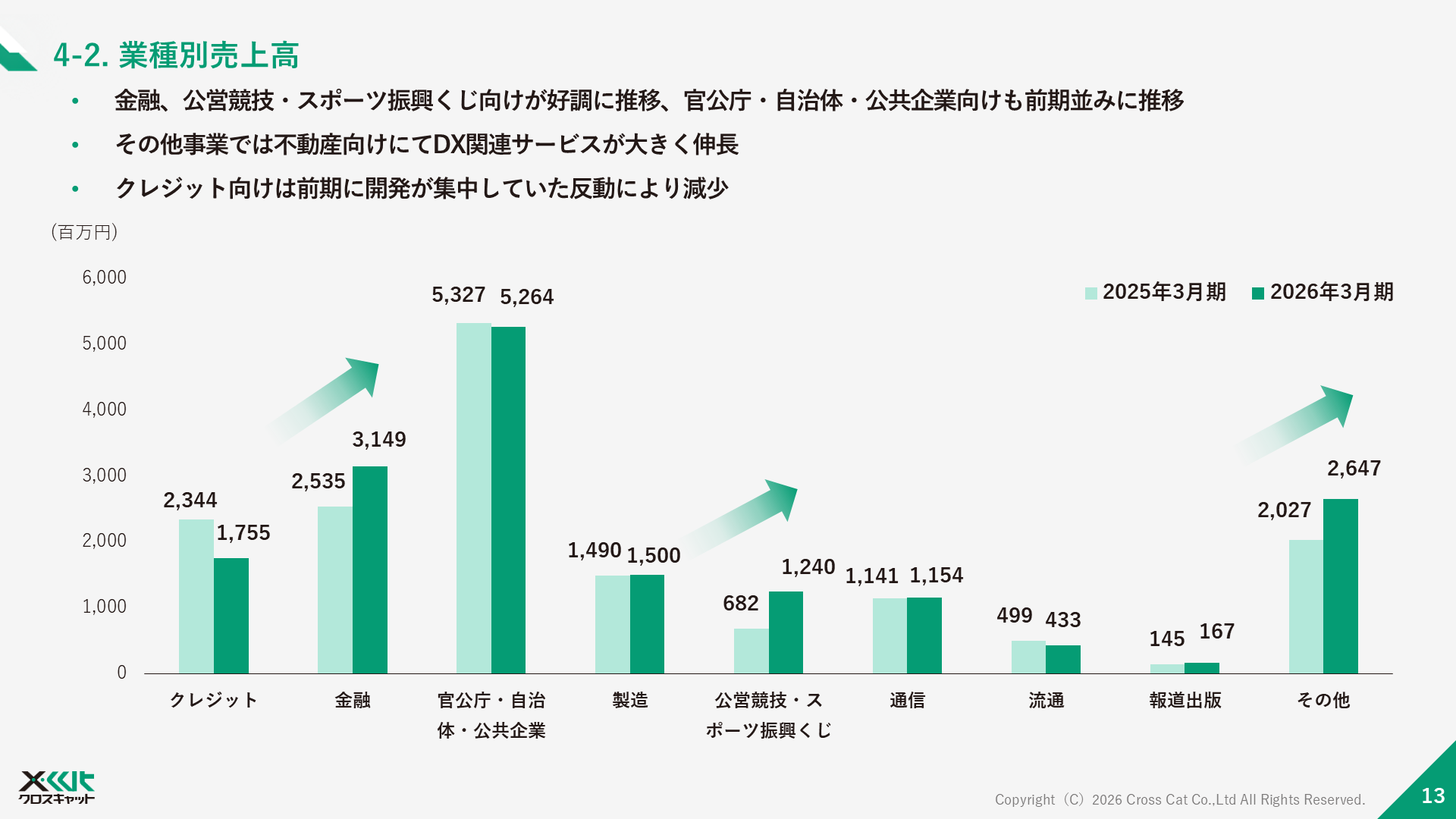

次に、業種別売上高について前期比でご説明いたします。業種別売上高では、金融分野において銀行案件が伸び、31 億4,900 万円と24.2 パーセントの増加となりました。また、公営競技・スポーツ振興くじ分野は12億4,000 万円、前期比82 パーセント増と非常に好調に推移しました。また、その他分野では、26 億4,700万円と30.6 パーセントの増加となりました。不動産デベロッパーや水産等、さまざまな業種からの受注が拡大しております。一方、クレジット向けは17 億5,500 万円と25.1 パーセントの減少となりました。これは、前期に大型案件の開発が集中していた反動などによるものとなります。

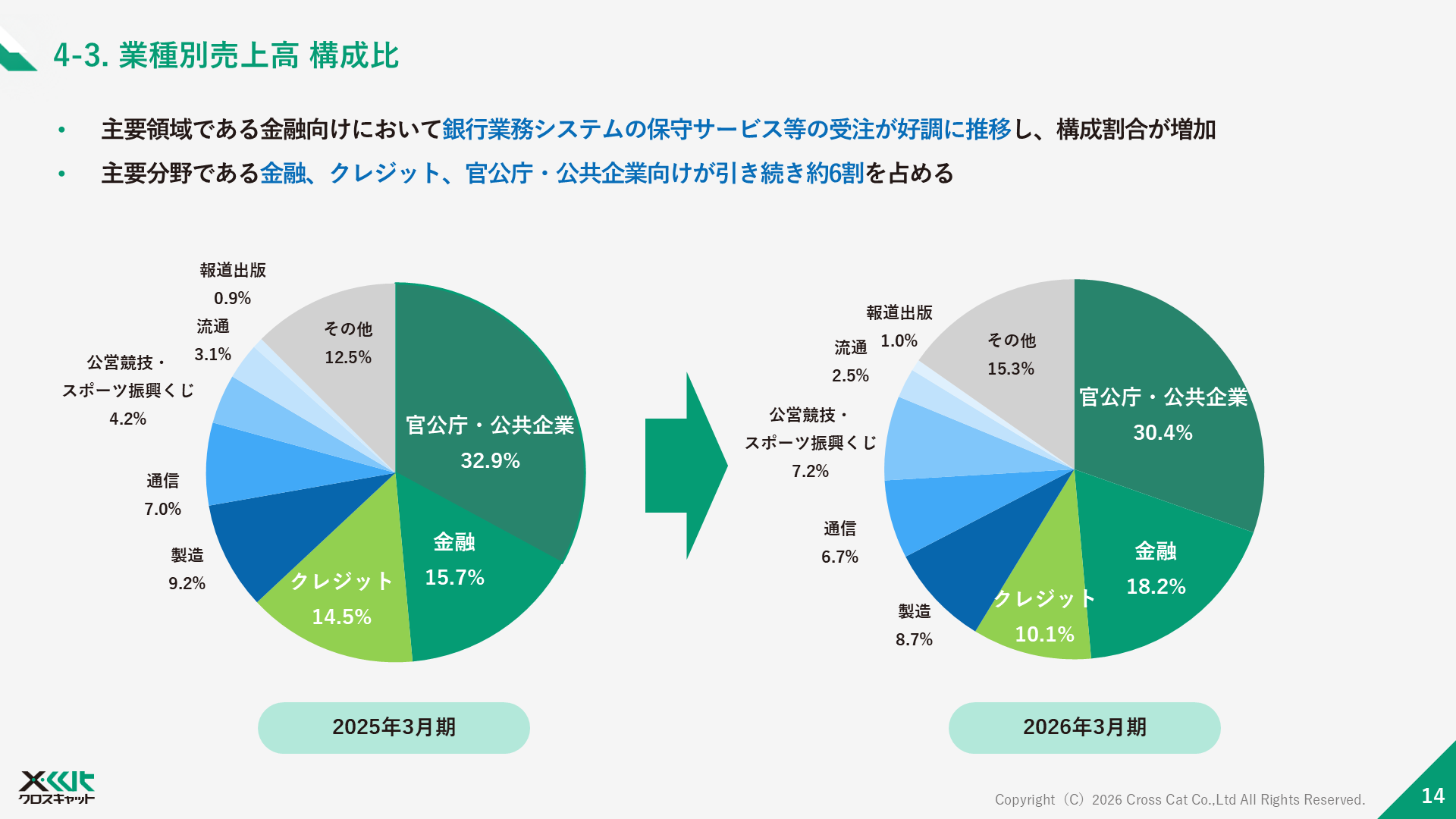

次に、業種別売上高の構成比についてご説明いたします。主要領域では、前期比で売上全体の15.7 パーセントであった金融向け事業は、銀行業務システムの保守サービスなどの受注により18.2 パーセントに伸長し、2.5ポイントの増加となりました。引き続き、当社の売上構成割合は、約6 割がクレジット、金融、官公庁・公共企業向けとなっております。また、それ以外では、売上全体で4.2 パーセントだった公営競技・スポーツ振興くじ向け事業は受注が大きく拡大し、7.2 パーセントに伸長し、3 ポイントの増加となりました。

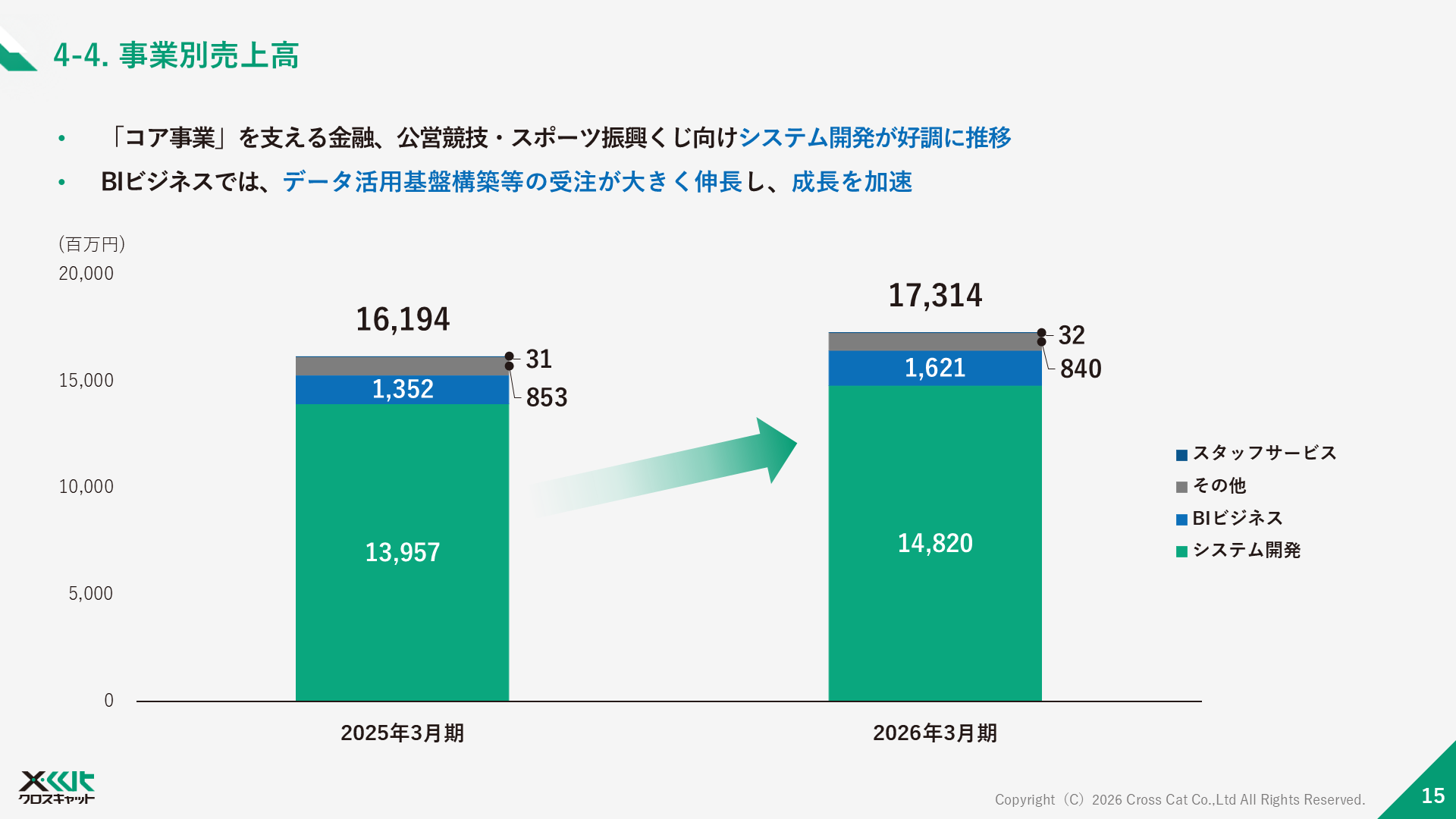

次に、事業別売上高についてご説明いたします。コア事業であるシステム開発は、148 億2,000 万円と前期比で6.2 パーセント増加と好調に推移しました。BI ビジネスでは、データ活用、基盤構築等の受注が大きく伸長し、16 億2,100 万円、19.9 パーセント増加と大きく伸長しました。厳しい経済環境の中、両利きの経営を実践することで、コア事業を中心に各事業が着実に増収するとともに、データ活用にかかるBI ビジネスの増収が成長加速に貢献しております。

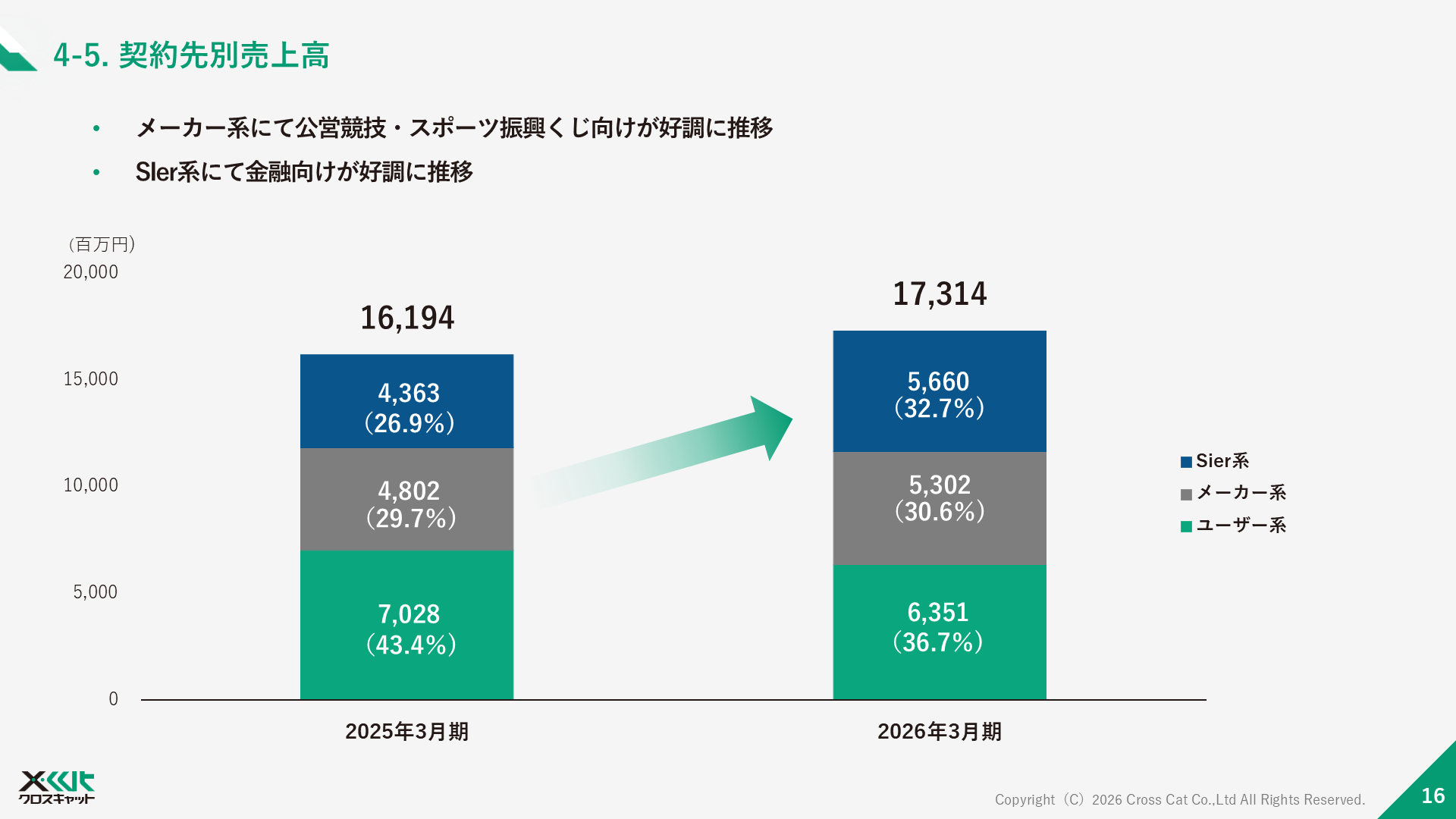

次に、契約先別売上高についてご説明いたします。SIer 系は、金融向け案件が好調に推移し、56 億6,000 万円と29.7 パーセントの増加。メーカー系は、公営競技・スポーツ振興くじ向けが堅調に推移し、53 億200万円と10.4 パーセントの増加。直接受注のユーザー系は、前期に国税庁の大型案件が発生した反動により、63 億5,100 万円と9.6 パーセントの減少となりました。

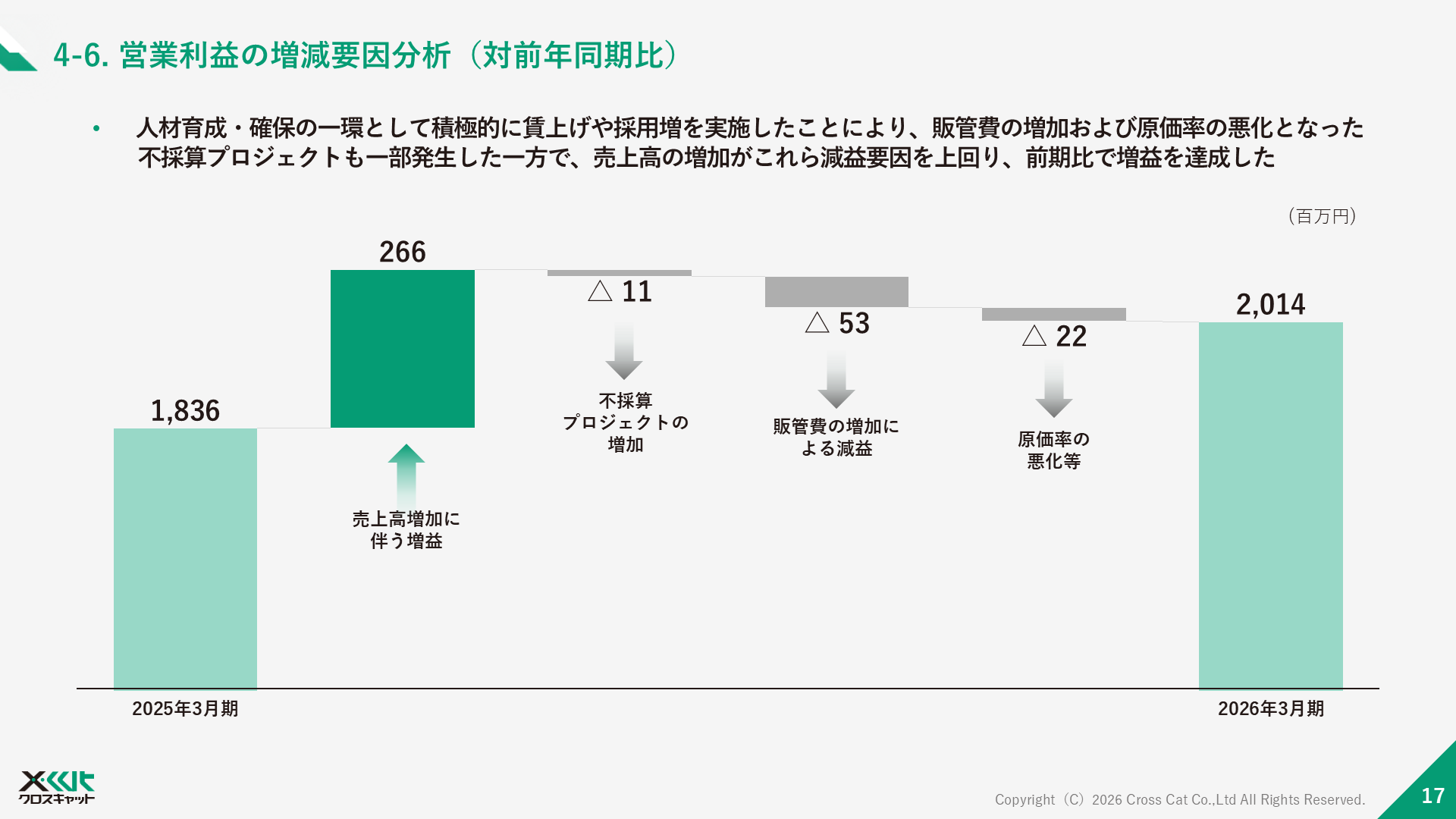

当連結累計期間の営業利益について、前期からの増減要因をご説明いたします。要因といたしましては、金融向け、公営競技・スポーツ振興くじ向けなどにおける売上高の増加による増益が2 億6,600 万円、不採算プロジェクトの発生による減益が1,100 万円、賃上げなどの人的資本への投資や採用費などによる販管費の増加、及び原価率の悪化による減益がそれぞれ5,300 万円、2,200 万円挙げられます。以上により、営業利益は20億1,400 万円となり、前期から1 億7,700 万円の増加となりました。

次に、株主還元についてご説明いたします。2022 年3 月期以降、当社は5 期連続で親会社株主に帰属する当期純利益の過去最高を更新しています。また、資本効率性向上のため、この期間において3 回の自己株式取得を実施し、弾力的な株主還元をしております。

当社は、大規模な設備投資を必要としないSIer 企業であり、安定したキャッシュフローを創出できる体質です。そのため、安定した利益の創出と株主への還元は企業価値向上に不可欠と考えています。今後も、堅実なM&A 等の実施を行いつつ、資金状況に応じて自己株式取得を断続的に検討してまいります。

今年度の配当金につきましては、前年度より4 円増配し、1 株当たり37 円といたしました。利益の大きな成長に伴い、配当性向自体は34.3 パーセントと前期より1.1 ポイント減少したものの、1 株あたり当期純利益は利益成長を上回る水準で推移しています。また、次年度の配当金につきましては、今年度より2 円増配し、1 株あたり39 円、配当性向35.4 パーセントを予定しております。個人株主が多い株主構成であるため、株主優待も継続して実施しております。事業成長と株主還元のバランスを取りながら、安定した還元の実現を目指してまいります。

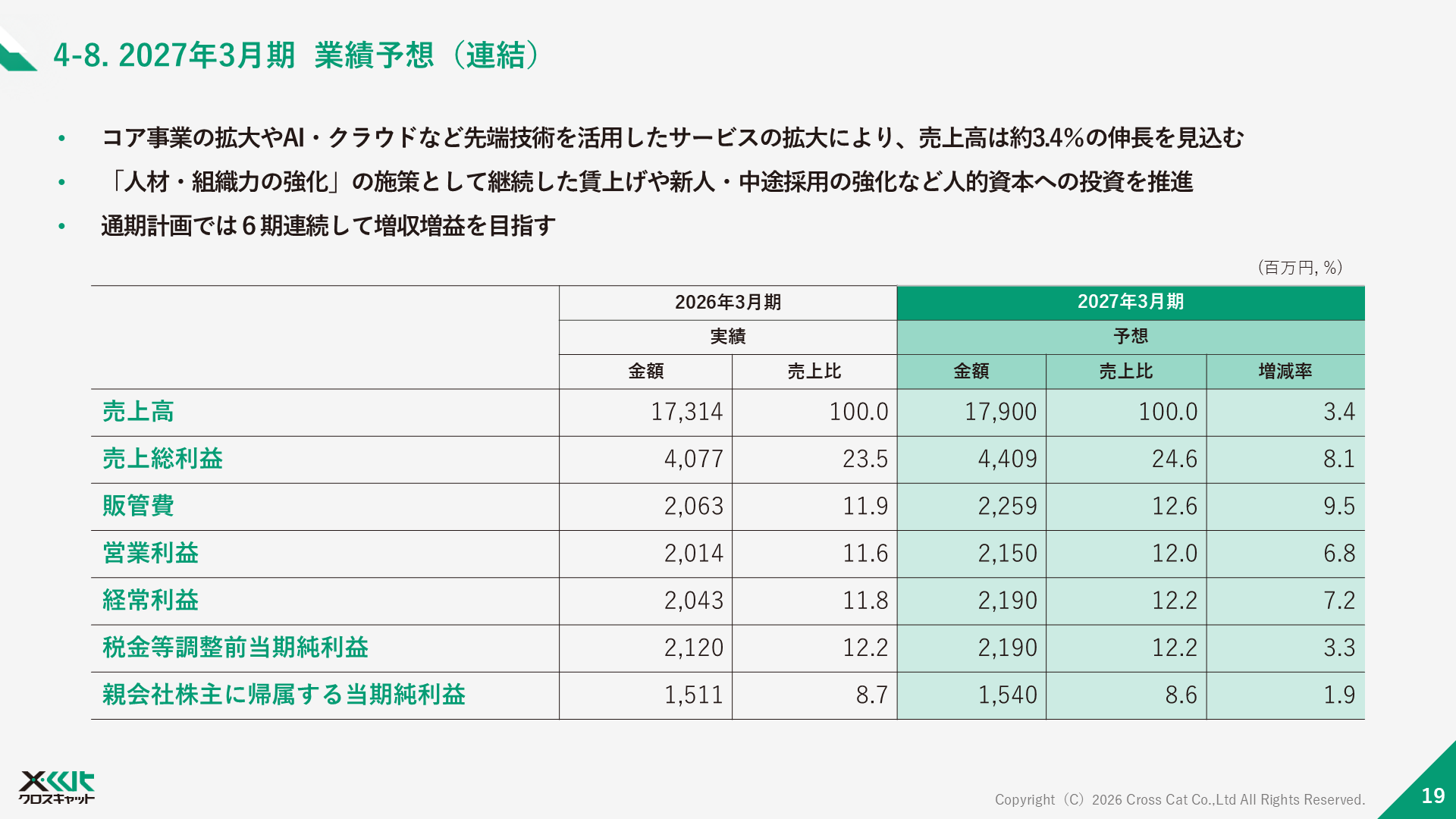

続きまして、今期の見通しについてご説明いたします。不安定な国際情勢に伴う原材料やエネルギー価格の高騰、円安進行による物価上昇など、景気の先行きは依然として不透明な状況にありますが、クラウドや生成AI などをはじめとする先端IT 技術を活用したDX の推進など、社会課題解決に向けたIT 投資が引き続き堅調に推移していくと考えております。

このような経営環境下におきまして、当社グループは、2024 年4 月からの中期経営計画「Growing Value2026」を推進しております。中期経営計画の2 年目である2026 年3 月期においても、過去最高の売上高及び利益を更新しており、順調な成長を実現することができました。2027 年3 月期につきましては、売上高は前期比で3.4 パーセント増の179 億円を、営業利益は前期から6.8 パーセント増の21 億5,000 万円を予想しております。人材確保の一環として、賃上げや教育施策の拡充、働きやすさのためのオフィス環境整備等の投資を積極的に実施いたしますが、提供価値の向上や生産性の向上により収益性を向上させ、営業利益率は0.4ポイント改善して12 パーセントを見込んでおります。

最後に、当社の中期経営計画「Growing Value 2026」の進捗状況をご説明いたします。2 年目となる2026年3 月期の実績ですが、中期経営計画3 年目の収益性に関する財務数値について、売上高、営業利益、営業利益率ともに1 年前倒しで達成しました。また、成長と還元のバランスを取りつつ、ROE についても目標水準以上を維持しております。

当社では、独自の提供価値を高めて生産性向上に取り組んでおります。その指標となる一人あたりの売上高、営業利益のKPI についても、中期経営計画の最終年度の目標数値を達成している状況です。今期の期初において、今期の売上予想に対してすでに受注している割合を示す受注残高比率は、過去に比べても高い水準となっており、引き続き好調な受注環境を維持しています。当社の企業価値の源泉である人的資本投資に注力しつつ、データに着目した事業展開を継続して、最終年度は、当初の中期経営計画をさらに上回る事業成長を目指してまいります。

以上をもちまして、2026 年3 月期決算説明会を終了させていただきます。ご清聴ありがとうございました。

2026年3月期第2四半期につきましては、「要約・書き起こし」を準備しておりません。